Die Luxustangente bei Kfz

Eine urösterreichische Besonderheit des Steuerrechts ist die Diskriminierung von Kraftfahrzeugen. Das betrifft einmal die Umsatzsteuer: den meisten Steuerpflichtigen bleibt der Vorsteuerabzug verwehrt. Zum anderen betrifft das die Ertragsteuern: Für Pkw gilt eine vorgeschrieben Abschreibungsdauer von 8 Jahren; daneben gilt eine sogenannte Luxusgrenze. Übersteigen die Anschaffungskosten diese Grenze, so dürfen Abschreibung, Leasingaufwand, Finanzierung, Versicherung, und andere wertabhängige Aufwände nur proportional bis zu dieser Grenze aufwandswirksam als Betriebsausgabe abgesetzt werden. Die Luxusgrenze beträgt seit 2005 EUR 40.000. Davor hat sie 15 Jahre lang, seit 1989, EUR 34.000 betragen. Im Regierungsprogramm 2025 – 2029 ist von einer Anhebung auf EUR 55.000 ab 2027 die Rede.

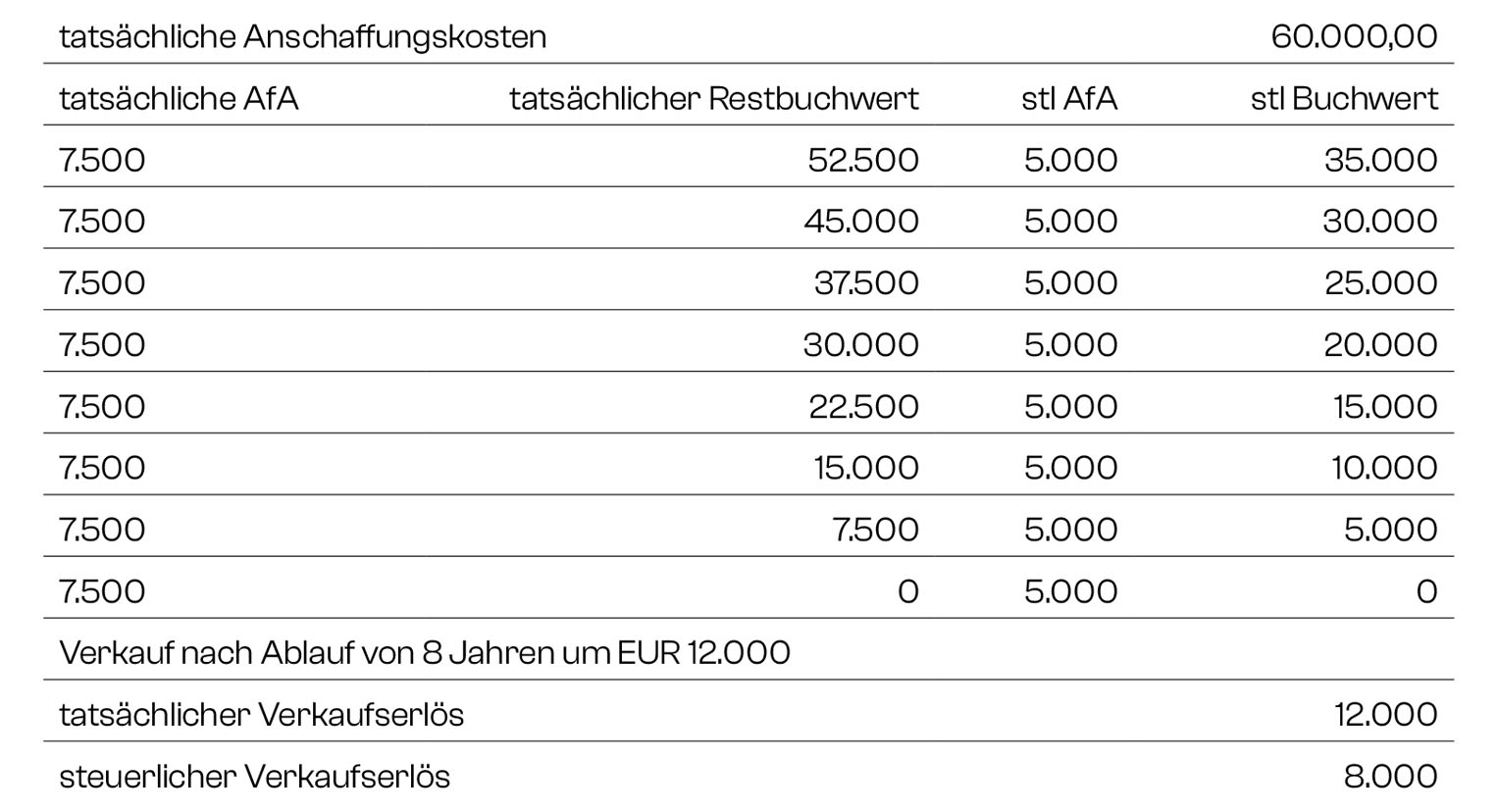

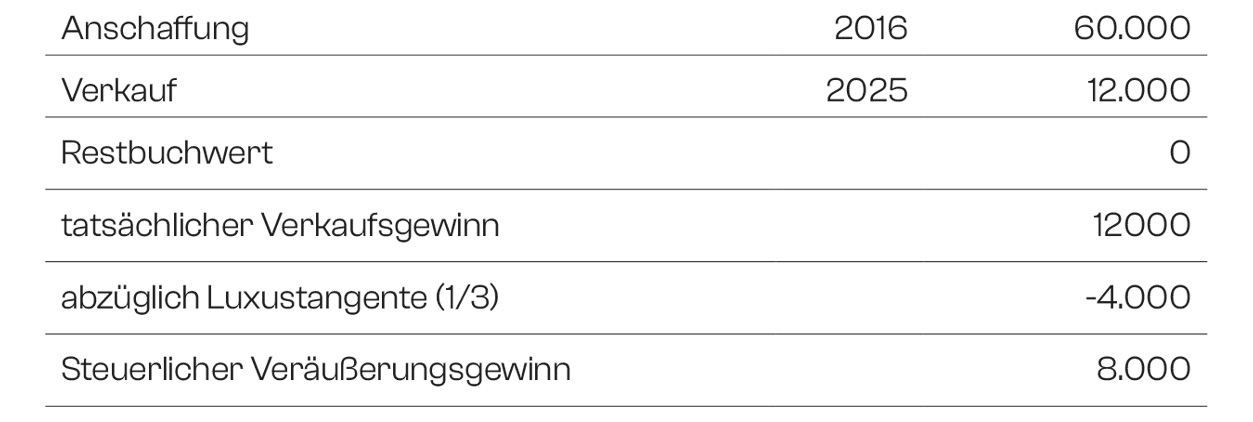

Dies bedeutet, dass egal, wie teuer das Auto ist, immer nur maximal EUR 40.000 über die Laufzeit verteilt abgeschrieben werden dürfen. Bei einem Auto mit EUR 60.000 Anschaffungskosten sind alle wertabhängigen Aufwände um 1/3 zu kürzen. Das ist die sogenannte Luxustangente. Selbst im Falle eines Totalverlustes dürfen maximal EUR 40.000 steuerlich abgeschrieben werden. Im Verkaufsfall ist es so, dass auch der Erlös entsprechend zu vermindern ist.

Dazu ein Rechenbeispiel:

Wie kann man diese Luxustangente vermeiden oder deren Wirkung reduzieren?

Lässt sich die Luxustangente vermindern, wenn man ein Auto gebraucht, um einen niedrigeren Preis, kauft? Nein!

Bei in gebrauchtem Zustand angeschafften Personen- oder Kombinationskraftwagen, die nicht mehr als fünf Jahre (60 Monate) nach ihrer Erstzulassung angeschafft wurden, hat eine Kürzung der Aufwendungen oder Ausgaben auf Grund der Verhältnisse zum Zeitpunkt der Erstzulassung des Fahrzeuges zu erfolgen.

Lässt sich die Luxustangente vermindern, wenn man das Auto least oder mietet, anstatt zu kaufen? Nein!

Bei Leasingfahrzeugen hat eine Kürzung von Aufwendungen oder Ausgaben beim Leasingnehmer insoweit zu erfolgen, als die der Berechnung der Leasingrate im Zeitpunkt der erstmaligen Vermietung zugrunde liegenden Anschaffungskosten den Betrag gemäß § 1 übersteigen

Läßt sich die Luxustangente mit einem e-Auto vermeiden? Nein!

Die anteilige, betraglich beschränkte Abzugsfähigkeit gilt auch für e-Autos. Da die Luxusgrenze eine Bruttogrenze ist, beträgt sie für Vorsteuerabzugsberechtigte e-Autos sogar nur EUR 33.333,33!

TIPPS:

- Autos kaufen, auf die die PKW-Angemessenheitsverordnung gar nicht anzuwenden ist: das sind die sogenannten Fiskal-Lkw, Klein-Lkw und Kleinbusse.

- Gebrauchtwagen kaufen, die älter sind als 5 Jahre. Wenn ein Auto beispielsweise 3 Jahre alt ist, kann man es für 2 Jahre leasen und am Ende der Leasingdauer anschaffen. Dann gelten die tatsächlichen Anschaffungskosten als Bezugsgröße. Zu Ende gedacht bedeutet dies, dass man ein Kfz für 60 Monate und 1 Woche leasen kann, auf einen Restwert von nicht über EUR 40.000. Dann kann man die Leasingraten anteilig absetzen und die Abschreibung dann ab Jahr 6 aber zur Gänze.

- Bei der Anmietung eines Autos ist es so, dass keine Luxustangente zu berechnen ist, wenn der Zeitraum der Anmietung höchstens 21 Tage beträgt. Es ist also zulässig, sich für eine Dienstreise, den Weg zum oder vom Flughafen, für Kundenbesuche, etc. ein Luxusauto zu gönnen. Achtung: es ist unbedingt zu beachten, dass die der Anmietung zugrunde liegende Fahrt oder Fahrten betrieblich veranlasst ist.